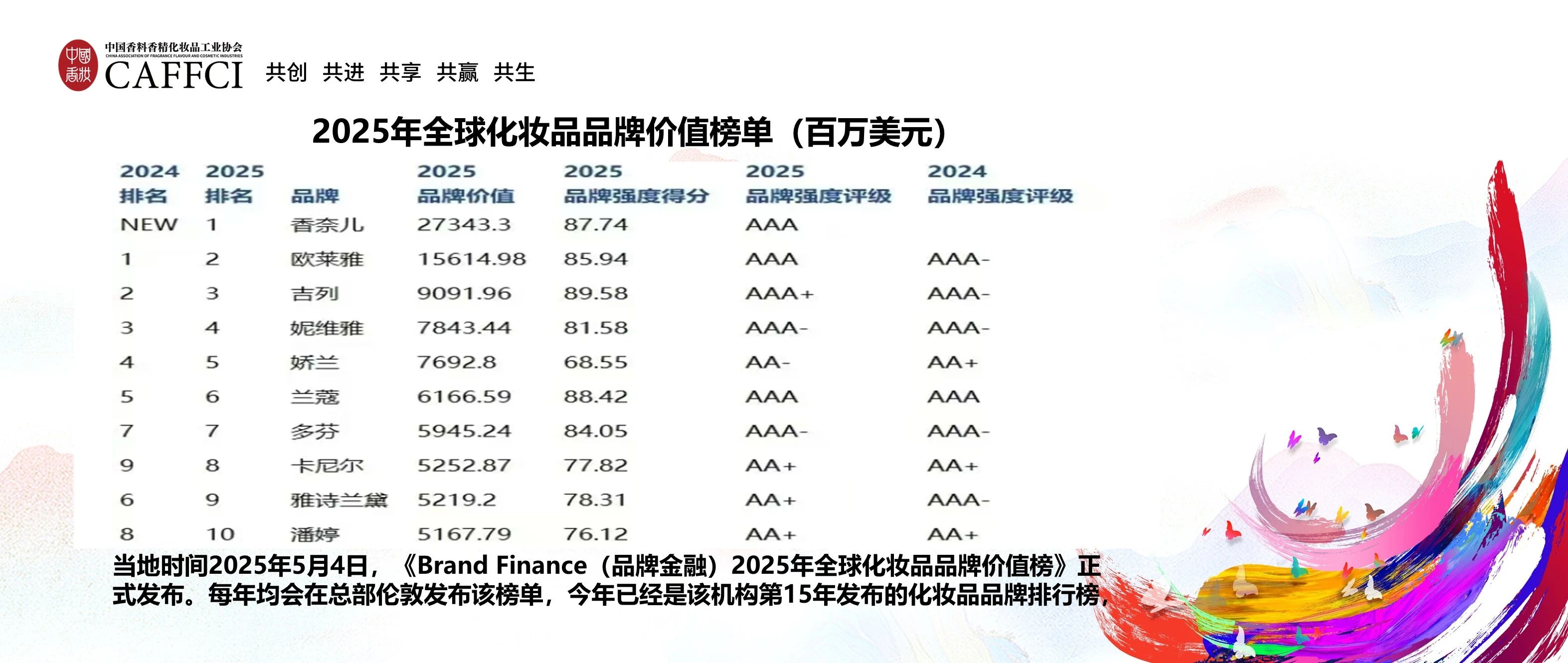

5月9日,中国香料香精化妆品工业协会(简称:中国香妆协会)2025年副理事长会议暨产业高质量发展大会在南京扬子江国际会议中心成功召开。在本次大会上,中国香妆协会产业研究中心姚永斌主任向与会者作了2025年第一季度中国化妆品与香料香精行业运营情况报告,涵盖市场规模、品牌表现、进出口及行业竞争格局等关键数据,展现出行业的新发展态势。

化妆品行业方面,市场销售稳中有升。

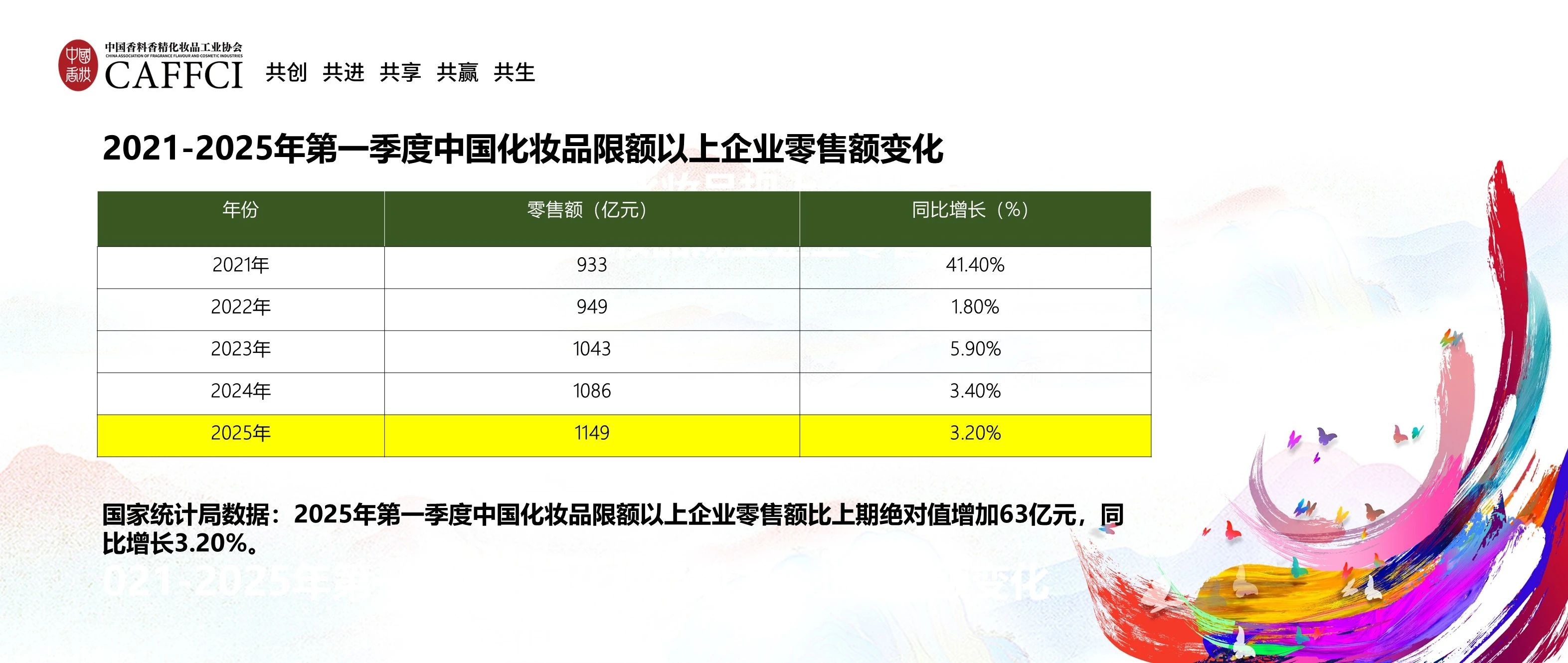

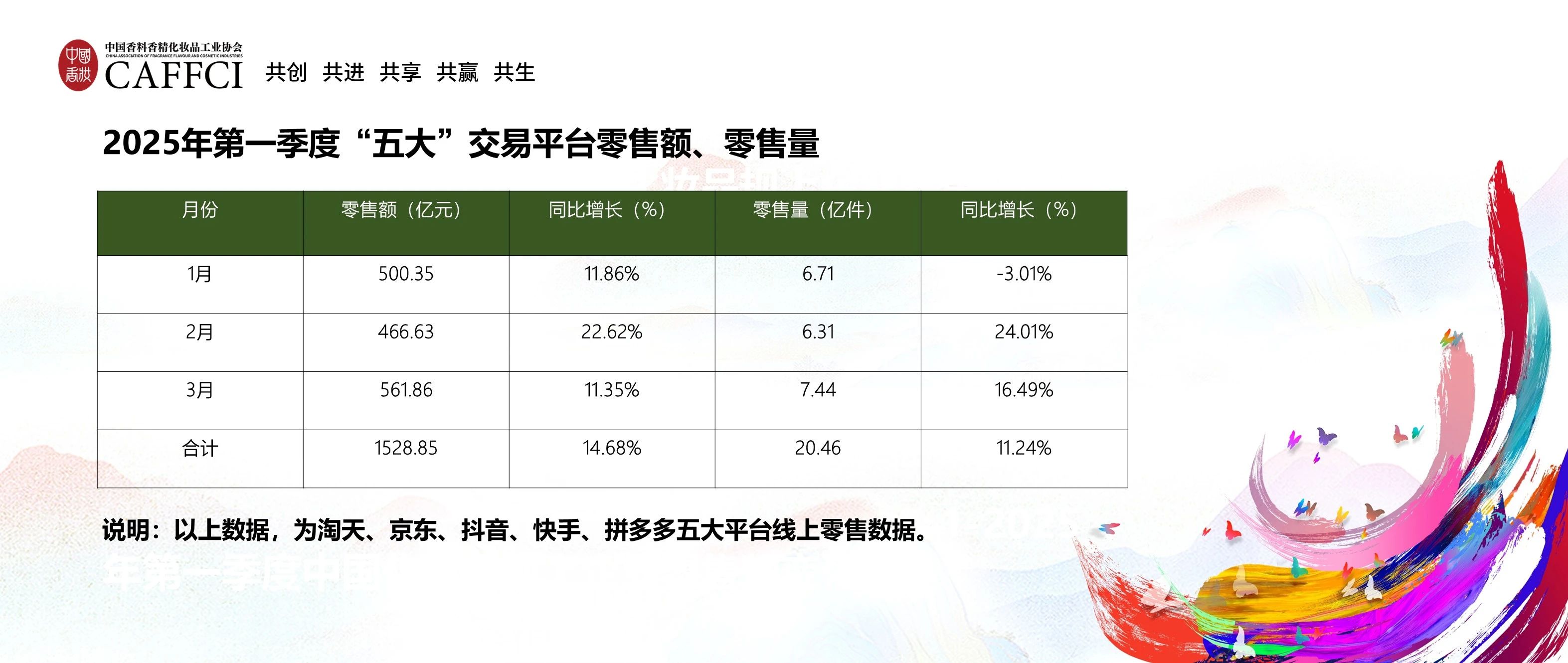

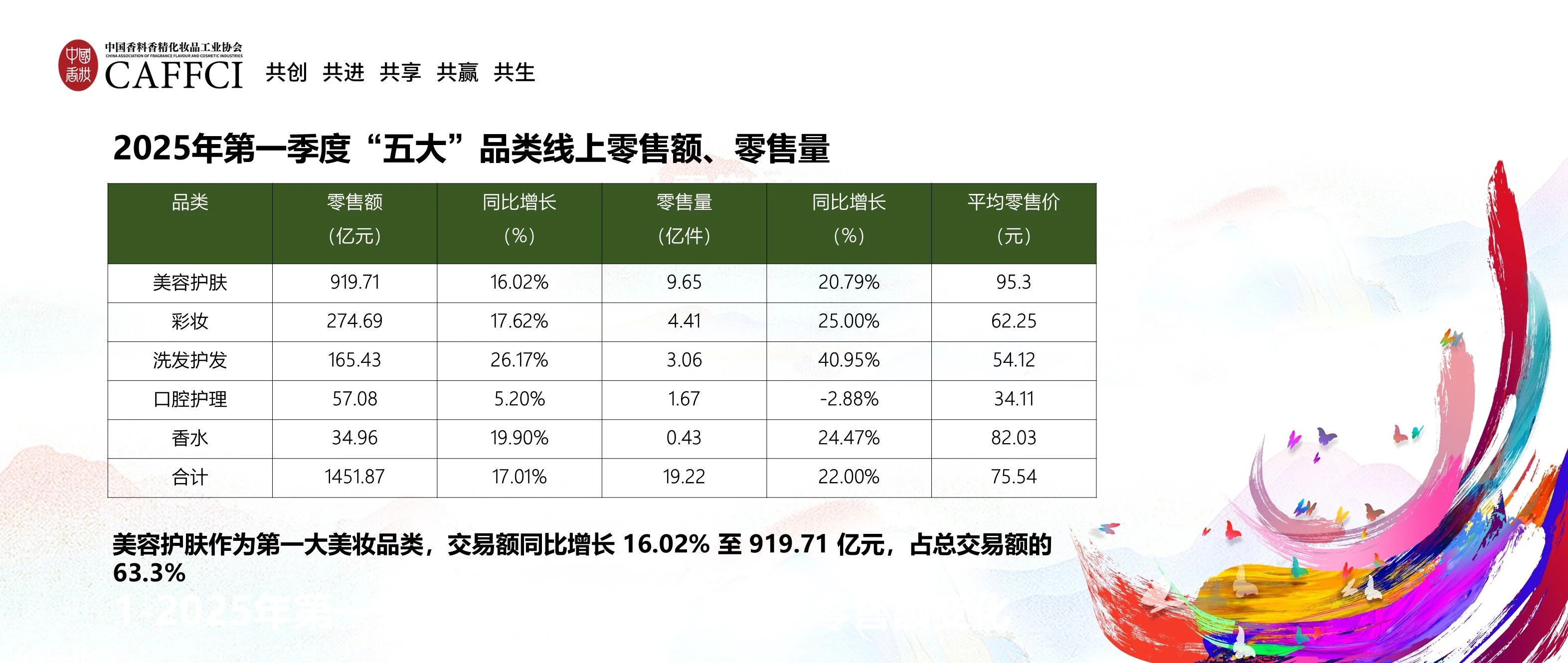

据中国香妆协会产业研究中心统计分析,2021-2025年第一季度,中国化妆品限额以上企业零售额持续增长,2025年第一季度达1149亿元,同比增长3.20%。“五大”(淘天、京东、抖音、快手、拼多多)交易平台数据显示,一季度化妆品零售额为1528.85亿元,同比增长14.68%。从品类看,美容护肤交易额占比最大,达63.3%,且同比增长16.02%。

品牌竞争格局呈现国际国内品牌同步增长的态势。

线上零售额TOP20品牌中,外资品牌占11席,本土品牌占9席。欧莱雅、韩束、珀莱雅位列前三,销售额均超20亿元。不过,行业竞争也日趋激烈,流量成本上升,抖音等社交电商成为销售主渠道,部分未及时转型的日韩品牌市场份额流失。

渠道发展上,线上渠道增长强劲,虽线下渠道有所下滑,但线上线下融合加速。

2025年第一季度,化妆品线上零售额同比增长11.24%,线下则下降11.40%,但线上线下渠道融合进程正在加快。

在新原料备案方面,行业创新活力不减。

2025年第一季度共备案30个化妆品新原料,同比增长30.43%,其中植物新原料有14个,占比46.67% 。

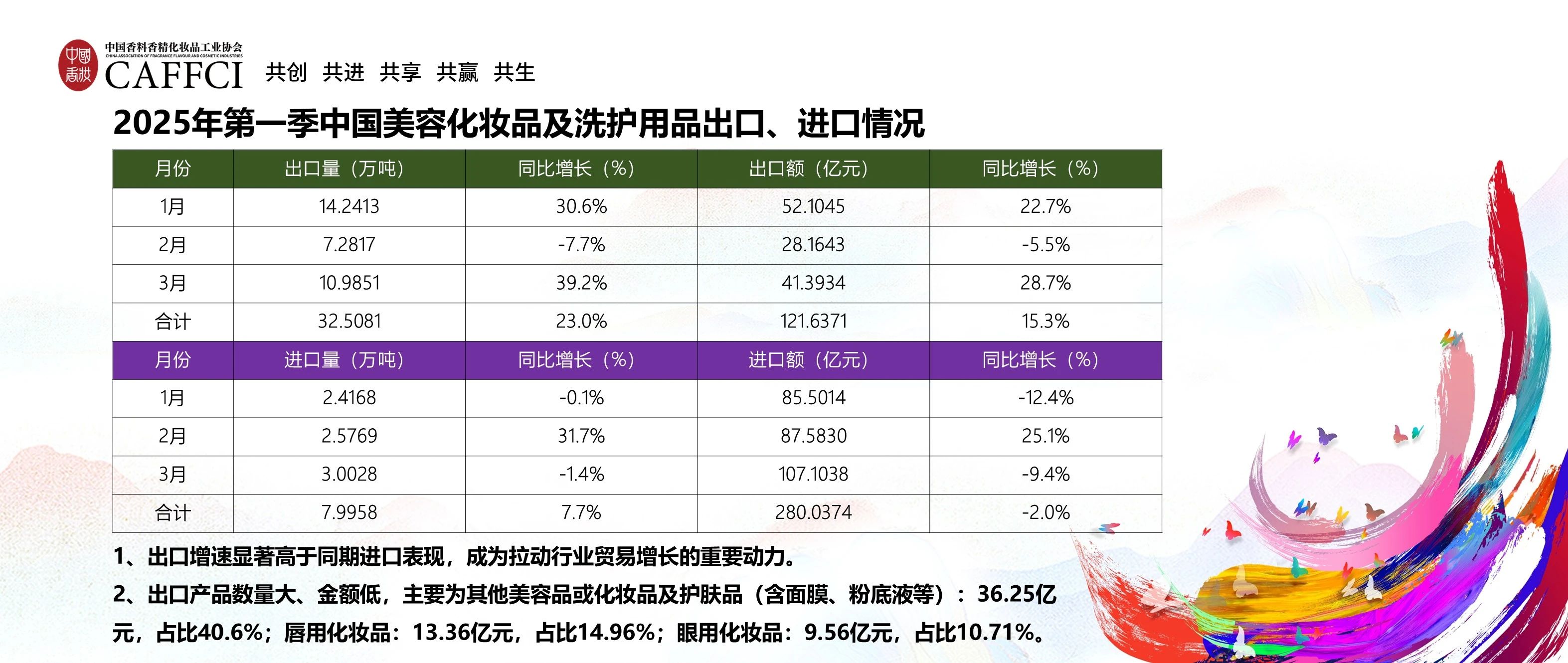

进出口数据显示,出口成为行业贸易增长的重要动力。

一季度出口量达32.5081万吨,同比增长23.0%,出口额121.6371亿元,同比增长15.3%;进口量7.9958万吨,同比增长7.7%,进口额280.0374亿元,同比下降2.0%。

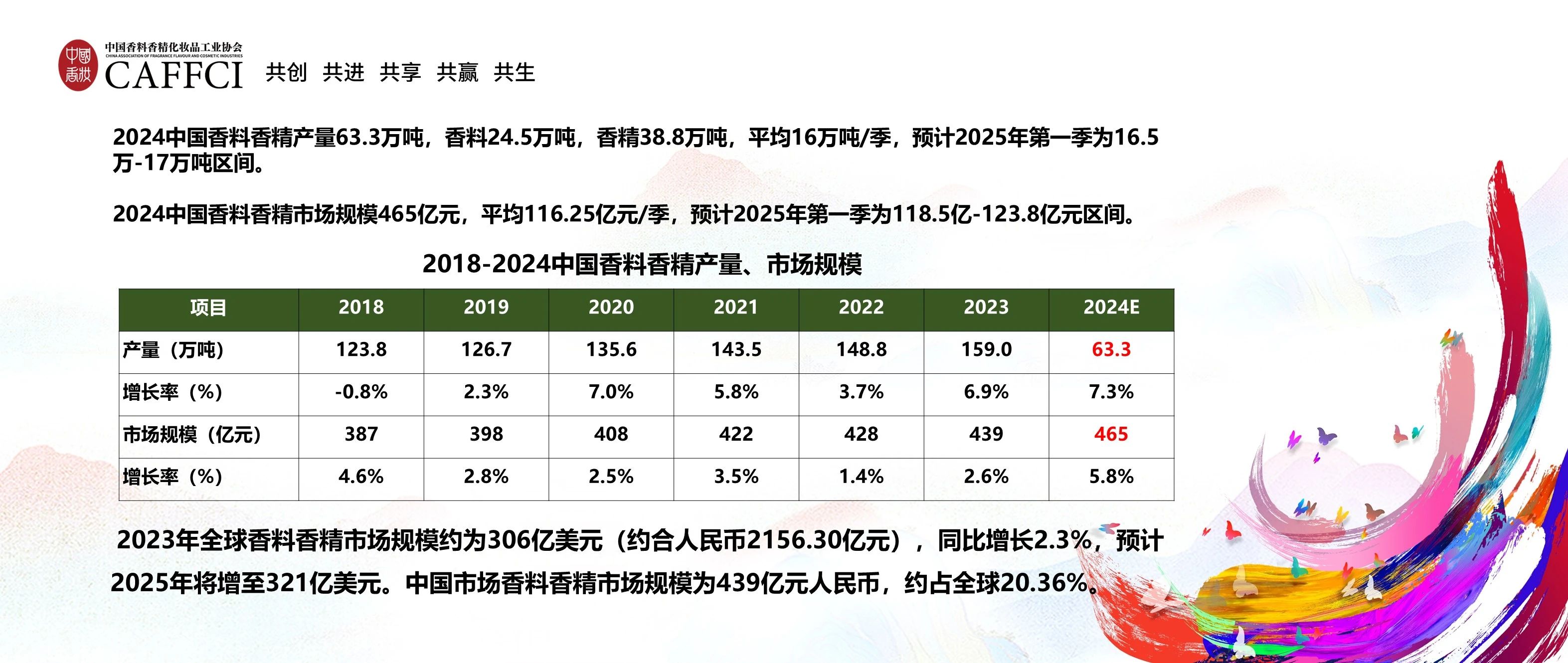

香料香精行业方面,产量和市场规模预期稳定增长。

2024年中国香料香精产量63.3万吨,市场规模465亿元,预计2025年第一季度产量在16.5万-17万吨区间,市场规模在118.5亿-123.8亿元区间。

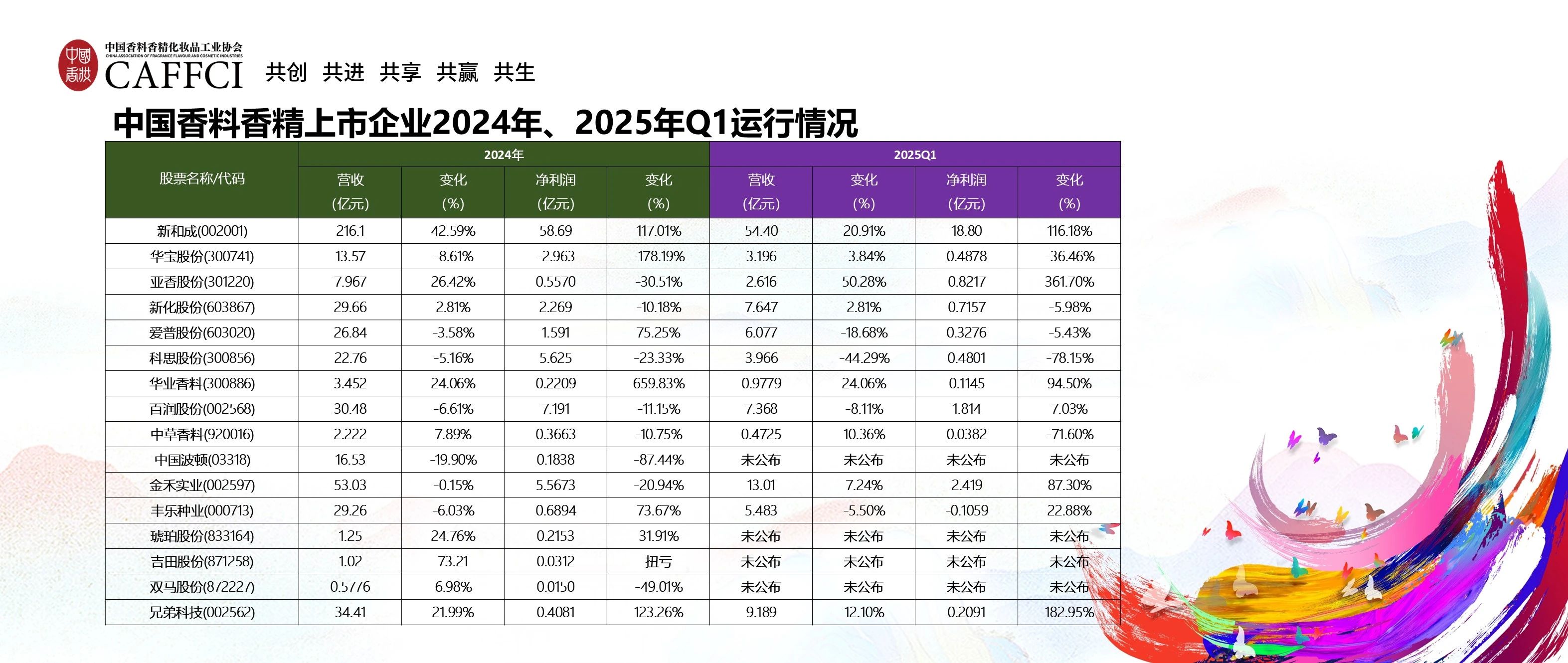

上市企业运营表现分化。

不同企业在2024年及2025年第一季度的营收和净利润变化差异较大,部分企业实现增长,也有企业面临业绩下滑压力。

全球香料香精市场集中度高。

其中,四大巨头(IFF、奇华顿、帝斯曼-芬美意、德之馨)占据67%的市场份额,而中国市场相对分散,中小企业众多,国内企业在高端市场面临国际巨头竞争,在低端市场则需应对新兴国家企业挑战。

从流量层面来看,化妆品行业正面临着显著变革。

一方面,流量成本持续攀升。随着电商算法逻辑不断更新,白牌化妆品在获取流量时遭遇困境,而具有综合实力的传统老品牌优势渐显。同时,电商平台流量红利逐渐消退,监管日益严格,品牌获取流量的成本快速增加,过度依赖单一电商平台的风险也在增大。另一方面,流量渠道发生重大变化。抖音等社交电商迅速崛起,成为化妆品销售的主渠道。部分品牌由于未能及时适应这一转型,在抖音平台的流量大幅流失,进而导致市场份额下滑。

在品牌发展方面,产品力与创新成为竞争的关键要素。

当前,化妆品市场已进入存量竞争阶段,那些产品力强、具备创新能力的品牌更具市场优势。单纯依靠模仿和营销话术的品牌,因缺乏技术创新,难以在市场中长久立足。与此同时,品牌建设意识显著增强。众多品牌通过独特的定价策略和精细化定位来提升自身辨识度,并借助数字化工具加强与消费者的互动,以此增强品牌价值。

市场竞争格局在2025年第一季度也呈现出加剧态势。

化妆品行业洗牌加速,老牌国货与新锐品牌均面临挑战,部分实力较弱的品牌甚至出现倒闭或业务调整的情况。曾经在中国市场备受青睐的日韩美妆热度下降,国货彩妆市场两极分化明显,头部企业凭借品牌、技术和市场渠道优势进一步巩固地位,新锐品牌则面临发展瓶颈,以往单纯依靠“爆品+流量”的发展模式逐渐失效。

综上,中国香妆协会产业研究中心姚永斌主任表示,中国香妆协会将通过推动市场认定、推行品牌价值评估系统等举措,助力行业品牌建设,推动行业高质量发展。同时,工信部也支持行业协会开展优势产业品牌出海活动,为中国化妆品与香料香精行业走向国际市场提供助力。

2025年第一季度中国化妆品与香料香精行业在多个方面取得发展,但也面临着市场竞争加剧、品牌建设等诸多挑战。中国化妆品品牌在竞争中必须认识到,流量获取难度的增加凸显了品牌价值的重要性。品牌需要注重提升产品力,加大科技创新投入,加强与消费者的互动交流,全方位提升综合竞争力,才能在激烈的市场竞争中脱颖而出,实现可持续发展。